CPT Markets√¿π…∑÷Œˆ£∫∂¥≤Ïœ˚∑—«˜ ∆! »´√Ê∆¿π¿ ≥∆∑æÞÕ∑Mondelez 2024µ⁄“ªºæ∂»±Ìœ÷!

ÀÊ◊≈µ⁄“ªºæ∂»µƒΩ· ¯£¨Õ∂◊ ’þ∫Õ –≥°π€≤Ï’þ∂º‘⁄∆⁄¥˝◊≈Mondelez International (“⁄◊Ãπ˙º £¨π…∆±¥˙¬Î£∫MDLZ.US)µƒ≤∆±®π´≤º°£◊˜Œ™»´«Ú¡Ïœ»µƒ ≥∆∑∫Õ“˚¡œπ´À棨“⁄◊õƒ≤∆±®Ω´Ã·π©”–πÿ∆‰π˝»•“µº®±Ìœ÷∫ÕŒ¥¿¥∑¢’π≤þ¬‘µƒπÿº¸∂¥≤Ï°£’‚∑ð≤∆±®≤ªΩˆ «»√Õ∂◊ ’þ∆¿π¿π´ÀæµƒΩ°øµ◊¥øˆµƒ“ª∏ˆª˙ª·£¨ªπΩ´”∞œÏ –≥°∂‘∆‰π…∆±µƒ∆¿º€∫ÕŒ¥¿¥’πÕ˚°£

◊œ»£¨CPT Markets ∑÷Œˆ ¶œ»¥¯∏˜ŒªÕ∂◊ »À¡ÀΩ‚”–πÿMondelezµƒ–≈œ¢°£Mondelez «”…ø®∑Ú ≥∆∑”⁄2012ƒÍ10‘¬∑÷≤…œ –µƒπ´À棨◊Ð≤øŒª”⁄√¿π˙“¡¿˚≈µ“¡÷ðµœ∂˚∑—∂˚µ¬°£¥À«∞£¨ø®∑Ú ≥∆∑‘¯ «√¿π˙µ⁄“ª°¢»´«Úµ⁄∂˛¥Ûµƒ ≥∆∑π´À棨µ´‘⁄2012ƒÍ10‘¬Ω¯––¡À≤∑÷£¨“ªº“∏∫‘±±√¿µ˜¿Ì ≥∆∑º∞‘”ªı“µŒÒµƒπ´Àæ”Î∫ý œ∫œ≤¢Œ™ø®∑Ú∫ý œ£¨¡Ì“ªº“‘ÚºÃ≥–¡À»´«Ú¡„ ≥“µŒÒ£¨≥…Œ™“⁄◊Ãπ˙º °£Mondelez÷˜“™∏∫‘»´«Ú–𜖠≥∆∑º∞“˚¡œ“µŒÒ£¨∆Ïœ¬≤˙∆∑∞¸¿®Ã±˝∏…°¢œÃ±˝∏…°¢«…øÀ¡¶°¢ø⁄œ„밢ëπ˚°¢“˚¡œ∑€°¢øß∑»∑€°¢∏…¿“µ» ≥∆∑°£

π´À浃÷™√˚∆∑≈∆∞¸¿®Oreo£®∞¬¿˚∞¬£©°¢Milka£®º™∞Ÿ¿˚£©°¢Trident£®“⁄◊Ãø⁄œ„룩µ»°£‘⁄÷–π˙£¨Mondelez“≤”–π„∑∫µƒ“µŒÒ£¨∆Ïœ¬∆∑≈∆∞¸¿®∞¬¿˚∞¬°¢»§∂ý∂ý°¢”≈π⁄°¢œ–»§°¢Õı◊”°¢Ã´∆Ω°¢¿÷÷Æ°¢‚˘ø⁄¡´°¢∫… œ°¢Ï≈¬ı°¢√Óø®∫Õ?’‰µ»∂ý∏ˆŒ™÷–π˙œ˚∑—’þÀ˘ Ï÷™«“œ≤∞Ƶƒ∆∑≈∆°£Mondelez÷ÆÀ˘“‘∂‘”⁄Õ∂◊ »À÷ÿ“™ «“ÚŒ™À¸“≤Œ™∂ý∏ˆ÷ÿ“™÷∏ ˝µƒ≥…∑ðπ…£¨∞¸¿®±Í◊º∆’∂˚500÷∏ ˝°¢ƒ…Àπ¥ÔøÀ100÷∏ ˝µ»°£

Mondelezπ´≤º¡À¡Ó»À’Ò∑еƒµ⁄“ªºæ∂»≤∆±®£¨”™ ’¥ÔµΩ$9,290M (∞ŸÕÚ√¿‘™)£¨”≈”⁄ –≥°‘§∆⁄µƒ$9,164M°£œý±»»•ƒÍÕ¨∆⁄µƒ$9,166M£¨ƒÍ‘ˆ≥§¬ ¥ÔµΩ¡À1.4%£¨”–ª˙‘ˆ≥§‘Ú¥ÔµΩ¡À4.2%°£’‚“ª≥…π˚÷˜“™πÈπ¶”⁄≥ˆ €“—ø™∑¢ –≥°ø⁄œ„듵ŒÒœýπÿµƒ∂Ã∆⁄∑÷œ˙…Ö≠“ÈÀ˘¥¯¿¥µƒ‘ˆ¡øæª ’»Î£¨æ°πÐ≤ø∑÷ еΩ2023ƒÍ∞˛¿Î“—ø™∑¢ –≥°ø⁄œ„뵃”∞œÏÀ˘µ÷œ˚£¨“‘º∞“µŒÒ∫Õ≤ª¿˚µƒª„¬ “ÚÀÿ”∞œÏ°£

√´¿˚∑Ω√Ê£¨Mondelez µƒ±Ìœ÷Õ¨—˘¡Ó»À”°œÛ…Óø㨥ԵΩ$4,750M£¨Ωœ»•ƒÍÕ¨∆⁄µƒ$3,446M‘ˆ≥§¡À37.8%°£µ˜’˚∫Û√´¿˚‘ˆº”¡À$384M£¨∂¯√´¿˚¬ “≤¥”»•ƒÍÕ¨∆⁄µƒ37.6%÷…˝÷¡51.1%£¨µ˜’˚∫Û√´¿˚¬ ∏¸ «…œ…˝¡À240∏ˆª˘µ„÷¡39.2%°£’‚÷˜“™πÈ“Ú”⁄∂®º€Ã·…˝°¢º⁄∂ج ÷∏þ“‘º∞≤˙∆∑◊È∫œµƒ∏ƒ…∆£¨ π÷∆‘Ï≥…±æΩµµÕ£¨≤ø∑÷±ª‘≠ŒÔ¡œº∞‘À ‰≥…±æ‘ˆº”µ»≤ª¿˚“ÚÀÿÀ˘µ÷œ˚°£

‘⁄”™“µ¿˚“Ê∑Ω√Ê£¨Mondelez µƒ±Ìœ÷Õ¨—˘≥ˆ…´£¨”™“µ¿˚“Ê¥ÔµΩ$2,727Mn£¨Ωœ»•ƒÍÕ¨∆⁄µƒ$1,505Mn‘ˆ≥§¡À81.2%°£µ˜’˚∫Û”™“µ¿˚“Ê‘ˆº”¡À$256Mn£¨∂¯”™“µ¿˚“ʬ “≤¥”»•ƒÍÕ¨∆⁄µƒ16.4%÷…˝÷¡29.4%£¨µ˜’˚∫Û”™“µ¿˚“ʬ ∏¸ «‘ˆº”¡À160∏ˆª˘µ„÷¡18.5%°£’‚÷˜“™µ√“Ê”⁄∂®º€Ã·…˝°¢º⁄∂ج ÷∏þ“‘º∞≤˙∆∑◊È∫œµƒ∏ƒ…∆£¨ π÷∆‘Ï≥…±æΩµµÕ£¨≤ø∑÷±ªÕ∂»Î≥…±æÕ®≈Ú°¢œ˙ €πпÌ∑—”√°¢π„∏Ê∑—”√÷∏þÀ˘µ÷œ˙°£

»ª∂¯£¨Mondelez µƒ?¿˚»Û∫Õœ° Õ∫Û√øπ… ’“Ê£®EPS£©Ωœ»•ƒÍÕ¨∆⁄æ˘”–À˘œ¬Ωµ£¨∑÷±Œ™$1,416Mn∫Õ$1.04°£µ˜’˚∫ÛEPS‘ÚŒ™$0.95£¨ƒÍ‘ˆ≥§¬ Œ™16.3%£¨”≈”⁄ –≥°‘§∆⁄°£æ°πÐ?¿˚»Û∫Õœ° Õ∫ÛEPSœ¬Ωµ¡À31.6%£¨µ´’‚÷˜“™ «”…”⁄»•ƒÍÕ¨∆⁄¥Ê‘⁄“ª¥Œ–‘ ’“Ê£¨“Ú¥À”ÎΩ҃͵ƒ±Ìœ÷œý±»£¨¬‘œ‘≤ª◊„°£

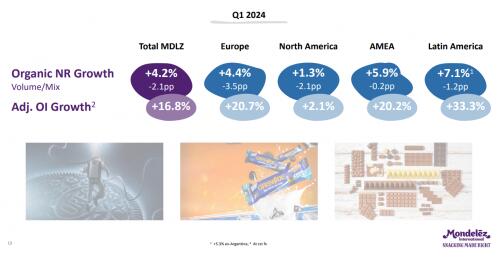

Mondelez‘⁄≤ªÕ¨µÿ«¯µƒ“µŒÒ◊¥øˆ≥ œ÷≥ˆ∂ý—˘–‘°£‘⁄¿≠∂°√¿÷Þµÿ«¯£¨”™ ’¥ÔµΩ$1,319Mn£¨ƒÍ‘ˆ≥§¬ ¥ÔµΩ8.9%£¨”–ª˙‘ˆ≥§Œ™7.1%°£æ°πÐœ˙ €¡ø¬‘”–œ¬Ωµ£¨µ´”…”⁄≤˙∆∑◊È∫œ∫Õ∂®º€≤þ¬‘µƒÃ·…˝£¨’˚ñ̜÷»‘»ªŒ»Ω°°£ —«÷Þ°¢÷–∂´º∞∑«÷Þµÿ«¯µƒ”™ ’Œ™$1,950Mn£¨ƒÍ‘ˆ≥§¬ Œ™0.6%£¨”–ª˙‘ˆ≥§¥ÔµΩ5.9%°£æ°πÐ√Ê¡Ÿœ˙ €¡øµƒŒ¢∑˘œ¬Ωµ£¨µ´Õ®π˝≤˙∆∑◊È∫œ∫Õ∂®º€≤þ¬‘µƒ”≈ªØ£¨∏√µÿ«¯“µŒÒ±Ìœ÷“¿»ª«ø械£

≈∑÷Þµÿ«¯µƒ”™ ’Œ™$3,368Mn£¨ƒÍ‘ˆ≥§¬ ¥ÔµΩ1.8%£¨”–ª˙‘ˆ≥§Œ™4.4%°£À‰»ªœ˙ €¡ø”–À˘œ¬Ωµ£¨µ´Õ®π˝≤˙∆∑◊È∫œ∫Õ∂®º€≤þ¬‘µƒµ˜’˚£¨“µŒÒ±Ìœ÷»‘»ª±£≥÷Œ»∂®°£ »ª∂¯£¨±±√¿µÿ«¯µƒ“µŒÒ±Ìœ÷…‘œ‘∆£»Ì£¨”™ ’Œ™$2,653Mn£¨ƒÍ‘ˆ≥§¬ Œ™-2.1%£¨”–ª˙‘ˆ≥§Œ™1.3%°£œ˙ €¡ø∫Õ≤˙∆∑◊È∫œ/∂®º€≤þ¬‘æ˘≥ œ÷œ¬Ωµ«˜ ∆£¨∂‘’˚Óµº®≤˙…˙¡À“ª∂®µƒ—π¡¶°£

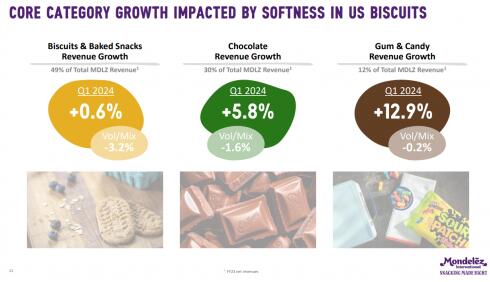

Mondelez‘⁄≤ªÕ¨≤˙∆∑“µŒÒ∑Ω√Ê≥ œ÷≥ˆ≤ªÕ¨µƒ◊¥øˆ°£ ◊œ»£¨±˝∏…∫Õ∫ʱ∫µ„–ƒ“µŒÒ’º±»”™ ’µƒ49%£¨ƒÍ‘ˆ≥§¬ Œ™0.6%°£æ°πÐ ÐµΩœ˙ €¡ø∫Õ≤˙∆∑◊È∫œµƒ∏∫√Ê”∞œÏ£¨µ´∂®º€Ã·…˝µƒ–ß”¶»‘»ª√˜œ‘°£ ∆‰¥Œ£¨«…øÀ¡¶“µŒÒ’º±»”™ ’µƒ30%£¨ƒÍ‘ˆ≥§¬ ¥ÔµΩ5.8%°£÷˜“™ еΩ∂®º€Ã·…˝µƒÕ∆∂Ø£¨À‰»ªœ˙ €¡ø∫Õ≤˙∆∑◊È∫œ∑Ω√ʥʑ⁄“ª∂®µƒ—π¡¶£¨µ´’˚û‘»ª±£≥÷◊≈Œ»Ω°‘ˆ≥§°£ ◊Ó∫Û£¨ø⁄œ„ë∫Õëπ˚“µŒÒ’º±»”™ ’µƒ12%£¨ƒÍ‘ˆ≥§¬ ¥ÔµΩ12.9%°£Õ¨—˘ еΩ∂®º€Ã·…˝µƒ¥¯∂Ø£¨æ°πРеΩ≤ø∑÷œ˙ €¡ø∫Õ≤˙∆∑◊È∫œ∑Ω√ʵƒ”∞œÏ£¨µ´’˚Óµº®“¿»ª«ø械£

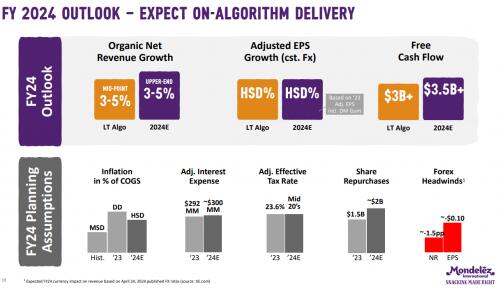

Mondelez International Œ¨≥÷¡À∂‘”⁄ 2024 ƒÍµƒ‘§∆⁄÷∏“˝°£‘⁄’‚∑ð÷∏“˝÷–£¨À˚√«‘§º∆”™ ’Ω´±£≥÷”–ª˙‘ˆ≥§¬ ‘⁄ 3% µΩ 5% ÷ƺ‰£¨µ˜’˚∫Ûµƒ√øπ…”Ø¿˚£®EPS£©‘§º∆ƒÍ‘ˆ¬ Ω´¥ÔµΩ HSD%£®∏þµ•Œª ˝£©£¨≤¢‘§º∆◊‘”…œ÷Ω¡˜Ω´≥¨π˝ 35 “⁄√¿‘™°£ »ª∂¯£¨π´Àæ“≤÷µΩ‘§∆⁄ª„¬ ƒÊ∑ÁΩ´∂‘ 2024 ƒÍµƒ”™ ’‘ˆ≥§≤˙…˙‘º 1.5% µƒ≤ª¿˚”∞œÏ£¨∂‘µ˜’˚∫Ûµƒ√øπ…”Ø¿˚£®EPS£©¥¯¿¥‘º 0.1 √¿‘™µƒ∏∫√Ê”∞œÏ°£

◊ÐÃÂ∂¯—‘£¨CPT Markets ∑÷Œˆ ¶»œŒ™Mondelez‘⁄µ⁄“ªºæ∂»»°µ√¡À¡Ó»À’Ò∑еƒ“µº®±Ìœ÷£¨≤¢’πœ÷≥ˆ«ø梵ƒ≤∆ŒÒ◊¥øˆ∫Õ¡º∫√µƒ“µŒÒ‘À”™ƒÐ¡¶°£æ°πБ⁄ƒ≥–©µÿ«¯∫Õ≤˙∆∑“µŒÒ…œ√Ê¡ŸÃÙ’Ω£¨µ´π´ÀæÕ®π˝∂®º€≤þ¬‘µƒÃ·…˝∫Õ≤˙∆∑◊È∫œµƒ”≈ªØ£¨≥…π¶µ÷œ˚¡À≤ª¿˚“ÚÀÿµƒ”∞œÏ£¨ µœ÷¡ÀŒ»Ω°µƒ”–ª˙‘ˆ≥§°£ ¥ÀÕ‚£¨Mondelezª˝º´Œ¨≥÷∂‘ 2024 ƒÍµƒ‘§∆⁄÷∏“˝£¨±Ì√˜¡À∂‘Œ¥¿¥∑¢’𵃖≈–ƒ°£æ°πБ§∆⁄ª„¬ ƒÊ∑Áø…ƒÐ∂‘“µº®‘ˆ≥§≤˙…˙“ª∂®µƒ”∞œÏ£¨µ´π´Àæ“—◊ˆ∫√”¶∂‘¥Î ©£¨“‘»∑±£“µŒÒµƒ≥÷–¯Œ»Ω°∑¢’π°£

CPT Markets∑÷Œˆ ¶æıµ√Mondelez∂‘”⁄≥§∆⁄Õ∂◊ ’þ∂¯—‘£¨»∑ µ «“ª∏ˆæþ”–Œ¸“˝¡¶µƒÕ∂◊ ƒø±Í°£◊˜Œ™»´«Ú¡Ïœ»µƒ ≥∆∑∫Õ“˚¡œπ´À棨Mondelez ”µ”–∑·∏ªµƒ∆∑≈∆◊È∫œ£¨∞¸¿®∞¬¿˚∞¬°¢º™∞Ÿ¿˚°¢“⁄◊Ãø⁄œ„ëµ»÷⁄∂ý÷™√˚∆∑≈∆£¨’‚–©∆∑≈∆‘⁄»´«Ú∑∂Œßƒ⁄…Ó Ðœ˚∑—’þœ≤∞Æ°£¥ÀÕ‚£¨Mondelez µƒ“µŒÒŒ»Ω°£¨≥÷–¯ µœ÷Œ»∂®µƒ”™ ’‘ˆ≥§£¨≤¢Õ®π˝∂®º€≤þ¬‘∫Õ≤˙∆∑◊È∫œµƒ”≈ªØ°£”Î¥ÀÕ¨ ±£¨π…º€“≤”Îπ´À浃”™‘À≥…≥§“ª—˘≥ œ÷≥ˆ≥§∆⁄◊þ∏þµƒÃ¨ ∆£¨≤¢«“π´Àæ“≤‘∏“‚∑÷œÌ”™‘ÀµƒΩ·π˚∂®∆⁄≈‰∑¢π…œ¢∏¯Õ∂◊ »À°£“Ú¥À£¨CPT Markets∑÷Œˆ ¶Ω®“ÈÕ∂◊ »À∑ÍMondelezµƒπ…º€¿≠ªÿ∂º «“ª∏ˆø…“‘¬ÚΩ¯≥÷”–µƒ¡º∫√ª˙ª·°£Õ®π˝≥§∆⁄≥÷”–Mondelezµƒπ…∆±£¨Õ∂◊ ’þ≤ªΩˆƒÐπª≤Œ”Îπ´À浃Œ»Ω°‘ˆ≥§£¨ªπø…“‘œÌ Ðπ…œ¢ ’“Ê£¨ µœ÷◊ ±æ‘ˆ÷µ∫ÕŒ»∂®µƒ ’»Î°£