CPT Markets外汇分析:通胀数据持续高于预期,美联储平台例会仍偏鹰派!

随着全球经济不断变化,投资者和市场观察者紧盯着美联储的每一次举措。在过去的一段时间里,美联储一直在应对通胀压力、就业市场状况以及经济复苏的挑战。而最近一次的5月例会结果,成为了市场关注的焦点。在这篇文章中,CPT Markets分析师将探讨美联储在这次例会上释放出的讯号,以及这对全球金融市场和经济的影响。

在最近一次的美联储例会中,美联储宣布了一系列重要的决策,这些决策可以概括为五个主要重点。这些重点包括担忧通胀加剧、排除升息的可能性、给予降息时间表及条件、淡化停滞性通胀的担忧,以及放慢QT量化紧缩。接下来,CPT Markets分析师将介绍这些重点,以及它们对经济和市场的影响。

首先,由于从 2024 年迄今,美国的通胀数据持续高于预期,而最近一次的美联储会议后所发布的声明强调,美联储努力让通胀率回落到2%的水平,但是目前的结果却不如预期。 对此,鲍威尔(Jerome Powell)表示,今年迄今的数据并未给美联储带来更大的信心去证明通膨已经缓和。因此美联储愿意按兵不动,维持利率在 5.25 ~ 5.50% 区间,直到数据证明未来的通胀情势发生变化。

此外,鲍威尔还指出,考虑到目前通胀的情况,就业目标重新成为观察重点。虽然薪资压力已缓和,但仍高于疫情前的水平,自 2023 年 12 月以来,美国商品和房屋通胀持续高于预期,而租金通胀最终也会在数据中反映出来。 因此,美联储认为在此时维持当前的利率是最佳的利率决策。CPT Markets分析师认为未来因租金上升而导致通膨上升的情况会有大幅度的改善,因为我们有注意到最近新签约的租金价格有下滑的情况,由于大部分的租约都是以年做为起跳,所以需要等旧合约到期才会签新约,因此,预期未来通膨会因为新签约的租金下降而下降。

此外,鲍威尔主席在记者会上表明,降息的门坎已提高,但升息的门坎更高。他指出,需要更长的时间来确定目前是否朝着持续降低通胀的方向前进。并且,鲍威尔预测今年通胀将再次下降,但他也承认对此的信心不如以前。由此可知,我们可以知道今年美联储不会有升息的决策,最差就是全年不降息。由于排除今年升息的可能,CPT Markets分析师认为投资人可以这一个时点建立一些美国债券的部位,因为债券具有凸性,所以在利率上涨的过程中,债券价格会比较抗跌,并且在利率下跌的过程中,债券价格涨幅会比较大,有助涨抗跌的效果。

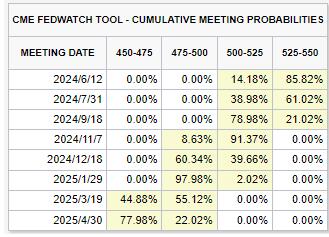

然而,鲍威尔主席也排除了在下次会议上降息的可能性,这意味着美联储首次降息可能要等到今年的 9 月或 12 月才有可能发生。与此同时,鲍威尔主席在记者会上也未明确表示今年是否会降息,也没有表示利率已达到峰值,并且强调了联准会的政治独立性,不受其他因素如美国总统大选等的影响利率决策与货币政策。从利率市场可以得知,目前市场预期最快11月份美联储降息的机会最大。

鲍威尔主席对市场传言未来美国可能出现的停滞性通膨的问题做出了解释,他指出经济增长率为3%,而通膨率低于3%的情况,因此他认为停滞性通膨的可能性不大。不过,他也指出一旦就业市场出现恶化情况,美联储将准备降息。这对于市场来说是一个非常正面的发言。

最后,美联储计划从今年六月开始放缓缩表速度,FOMC将会减缓每月减持公债的速度,将目前每月减持 600 亿美元公债的上限调整至 250 亿美元,同时保持每月赎回抵押担保证券 (MBS) 的上限在 350 亿美元不变。这样的举措将减少每月美债的发行量,从而在一定程度上缓解货币市场利率的潜在压力。美联储强调,减缓量化紧缩 (QT) 的决定与降息及其时机无关。此举并不意味着最终资产负债表的收缩幅度将小于原先的预期,而是为了让收缩的过程更加逐步地接近其最终目标水平。

整体而言,CPT Markets分析师认为美联储已经排除了今年会升息的可能性,虽然没有给出降息的时间点,不过宣布将于6月开始放缓缩表,这也美联储间接的对市场释出善意的迹象。基于以上内容,我们认为目前的美国经济是稳健成长的状况。