林州重机-002535-煤机延续高景气,看好优质成长股

报告类型:公司调研 评 级:买入 股票代码:002535 股票名称:林州重机

研究机构:东海证券 行业类别:煤炭行业

http://www.zdcj.net 2012-3-6 来源:全景网络 点击收藏此报告

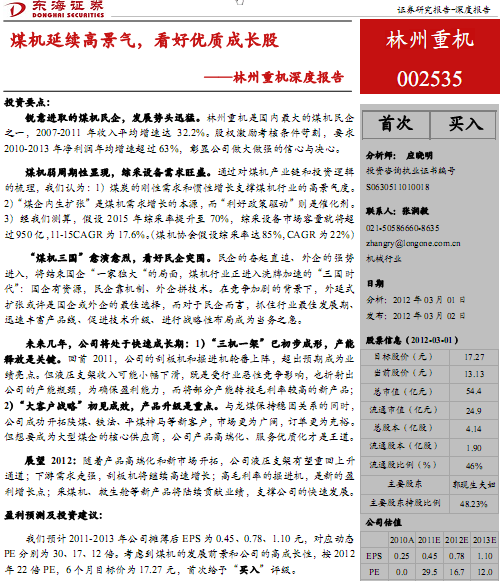

东海证券研究报告:林州重机-002535-煤机延续高景气,看好优质成长股:锐意进取的煤机民企,发展势头迅猛。林州重机是国内最大的煤机民企

之一,2007-2011 年收入平均增速达 32.2%。股权激励考核条件苛刻,要求

2010-2013 年净利润年均增速超过 63%,彰显公司做大做强的信心与决心。

煤机弱周期性显现,综采设备需求旺盛。通过对煤机产业链和投资逻辑

的梳理,我们认为:1)煤炭的刚性需求和惯性增长支撑煤机行业的高景气度。

2) “煤企内生扩张”是煤机需求增长的本源,而“利好政策驱动”则是催化剂。

3)经我们测算,假设 2015 年综采率提升至 70%,综采设备市场容量就将超

过950亿, 11-15CAGR为17.6%。 (煤机协会假设综采率达85%, CAGR为22%)

“煤机三国”愈演愈烈,看好民企突围。民企的奋起直追、外企的强势

进入,将结束国企“一家独大“的局面,煤机行业正进入洗牌加速的“三国时

代” :国企有资源,民企靠机制、外企拼技术。在竞争加剧的背景下,外延式

扩张或许是国企或外企的最佳选择,而对于民企而言,抓住行业最佳发展期、

迅速丰富产品线、促进技术升级、进行战略性布局成为当务之急。

相关报告:

- ・林州重机-002535-上半年业绩略低于预期,静待下半年新产 2012-5-29

- ・林州重机-002535-产品多元化+大客户战略确保业绩高增长 2012-2-21

- ・林州重机-002535-再次彰显市场开拓能力 2011-12-23

- ・林州重机-002535-高速增长期已至 四季度业绩将更好 2011-10-24

- ・林州重机-002535-煤机产品成套化打开未来成长空间 2011-9-14

- ・林州重机(002535)市场拓展再上新台阶 2011-4-8

热点推荐: