金钼股份-601958-钼价拖累业绩,积极转向下游深加工

报告类型:公司调研 评 级:推荐 股票代码:601958 股票名称:金钼股份

研究机构:东兴证券 行业类别:有色金属

http://www.zdcj.net 2012-1-11 来源:全景网络 点击收藏此报告

东兴证券研究报告:金钼股份-601958-钼价拖累业绩,积极转向下游深加工业务:事件:

近日我对公司进行了实地调研,并针对公司业务的发展情况和今后经营的重点与公司高层进行了交流。

观点:

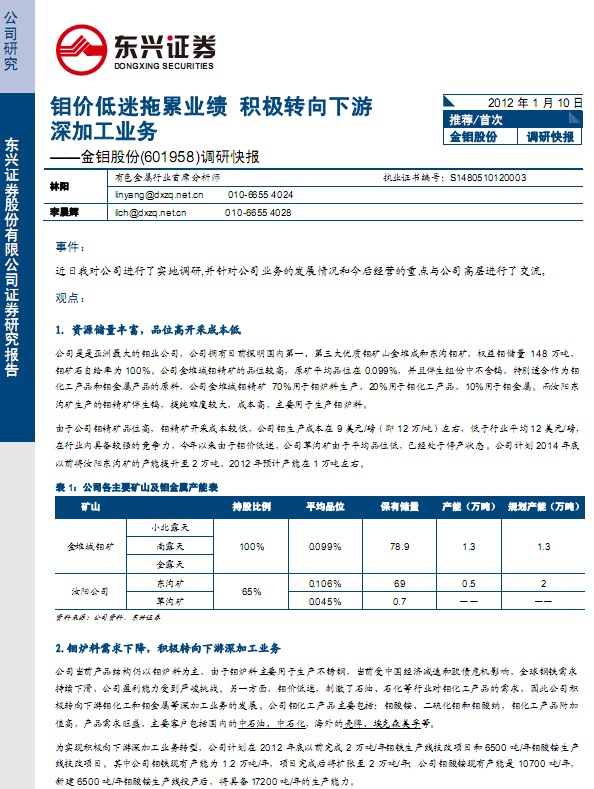

1. 资源储量丰富,品位高开采成本低

公司是是亚洲最大的钼业公司,公司拥有目前探明国内第一、第三大优质钼矿山金堆成和东沟钼矿,权益钼储量 148 万吨,

钼矿石自给率为 100%。公司金堆城钼精矿的品位较高,原矿平均品位在 0.099%,并且伴生组份中不含钨,特别适合作为钼

化工产品和钼金属产品的原料,公司金堆城钼精矿 70%用于钼炉料生产,20%用于钼化工产品,10%用于钼金属。而汝阳东

沟矿生产的钼精矿伴生钨,提纯难度较大,成本高,主要用于生产钼炉料。

由于公司钼精矿品位高,钼精矿开采成本较低,公司钼生产成本在 9 美元/磅(即 12 万/吨)左右,低于行业平均12 美元/磅,

在行业内具备较强的竞争力,今年以来由于钼价低迷,公司草沟矿由于平均品位低,已经处于停产状态。公司计划 2014 年底

以前将汝阳东沟矿的产能提升至 2 万吨,2012 年预计产能在 1 万吨左右。 .......

相关报告:

- ・金钼股份-601958-资源优势仍在,期待需求回暖 2012-6-4

- ・金钼股份-601958-继续关注下游需求及钼价走势 2012-1-13

- ・金钼股份-601958-三季报点评:下游需求疲软,钼价低迷 2011-10-21

- ・金钼股份(601958)钼价稳步回升及下游扩张值得期待 2011-3-29

- ・金钼股份(601958)产能扩张进行时 2011-3-29

热点推荐: